অর্থনীতির ইতিহাসে বহুবার দেখা গেছে, কোনো দেশ যখন প্রকৃত উৎপাদন, বিনিয়োগ বা সম্পদ সৃষ্টি ছাড়াই অতিরিক্ত অর্থ সরবরাহ বাড়ায়, তখন তার প্রতিক্রিয়া কোনো না কোনোভাবে অর্থনীতির ভেতরে ফিরে আসে। কখনো তা মুদ্রাস্ফীতি হিসেবে, কখনো বৈদেশিক মুদ্রার সংকট হিসেবে, কখনো ব্যাংকিং খাতের দুর্বলতা হিসেবে, আবার কখনো দীর্ঘমেয়াদি প্রবৃদ্ধির স্থবিরতা হিসেবে প্রকাশ পায়। নীতিনির্ধারকেরা বিভিন্ন আর্থিক ও মুদ্রানীতি ব্যবহার করে এসব প্রভাব সাময়িকভাবে নিয়ন্ত্রণের চেষ্টা করতে পারেন, কিন্তু অর্থনীতির মৌলিক নিয়মকে পুরোপুরি অস্বীকার করা সম্ভব হয় না।

বাংলাদেশের অর্থনীতি নিয়ে বিভিন্ন সময়ে যে সমালোচনা উঠে এসেছে, তার একটি কেন্দ্রবিন্দু হলো—ব্যাংকিং খাতে বিপুল ঋণ বিতরণ, ঋণ খেলাপির বৃদ্ধি, অর্থ পাচারের অভিযোগ এবং একই সঙ্গে মুদ্রাস্ফীতি নিয়ন্ত্রণে কেন্দ্রীয় ব্যাংকের সংগ্রাম।

টাকা সৃষ্টি, ব্যাংকিং খাত ও ঋণ সম্প্রসারণ

আধুনিক অর্থনীতিতে টাকা শুধু ছাপাখানায় তৈরি হয় না; ব্যাংকিং ব্যবস্থাও ঋণের মাধ্যমে নতুন অর্থ সৃষ্টি করে। যখন ব্যাংক কোনো ব্যক্তি বা প্রতিষ্ঠানকে ঋণ দেয়, তখন সেই অর্থ অর্থনীতির ভেতরে নতুন ক্রয়ক্ষমতা হিসেবে যুক্ত হয়।

স্বাভাবিক অবস্থায় এই ঋণ উৎপাদন, শিল্পায়ন, কর্মসংস্থান ও রপ্তানি বৃদ্ধিতে ব্যবহৃত হলে অর্থনীতির জন্য ইতিবাচক ফল বয়ে আনে। কারণ নতুন অর্থের বিপরীতে নতুন সম্পদ ও উৎপাদন সৃষ্টি হয়।

কিন্তু সমস্যা দেখা দেয় যখন ঋণের একটি অংশ উৎপাদনশীল খাতে না গিয়ে ভোগ, জল্পনা-কল্পনা, রাজনৈতিক প্রভাব কিংবা বিদেশে সম্পদ সঞ্চয়ের কাজে ব্যবহৃত হয়।

ঋণ খেলাপি: ব্যাংকিং ব্যবস্থার নীরব ক্ষয়

যখন কোনো ঋণগ্রহীতা ঋণ পরিশোধ করতে ব্যর্থ হয় বা ইচ্ছাকৃতভাবে পরিশোধ এড়িয়ে যায়, তখন ব্যাংকের সম্পদের মান কমতে থাকে।

একটি ব্যাংক যদি ধারাবাহিকভাবে বড় অঙ্কের ঋণ খেলাপির মুখোমুখি হয়, তাহলে কয়েকটি সমস্যা তৈরি হয়—

-

আমানতকারীদের অর্থ ঝুঁকির মুখে পড়ে;

-

নতুন ঋণ দেওয়ার সক্ষমতা কমে যায়;

-

ব্যাংকের মূলধন ঘাটতি দেখা দেয়;

-

সরকার বা কেন্দ্রীয় ব্যাংকের সহায়তার প্রয়োজন হয়।

অর্থাৎ ঋণ খেলাপি কেবল একটি ব্যাংকের সমস্যা নয়; এটি ধীরে ধীরে পুরো আর্থিক ব্যবস্থার ওপর চাপ সৃষ্টি করে।

অর্থ পাচার: সম্পদের বহির্গমন

অর্থ পাচারের অভিযোগের অর্থ হলো, দেশের ভেতরে সৃষ্ট বা অর্জিত সম্পদের একটি অংশ বিদেশে স্থানান্তরিত হচ্ছে।

এটি বিভিন্ন উপায়ে ঘটতে পারে—

-

বাণিজ্যিক লেনদেনে মূল্য কারসাজি;

-

বিদেশি কোম্পানির নামে অতিরিক্ত অর্থ প্রদান;

-

অফশোর কোম্পানি ব্যবহার;

-

অনানুষ্ঠানিক আর্থিক নেটওয়ার্ক;

-

বিদেশে স্থাবর বা আর্থিক সম্পদ ক্রয়।

অর্থ পাচারের সবচেয়ে বড় ক্ষতি হলো, দেশের ভেতরে সঞ্চিত পুঁজি উৎপাদনশীল বিনিয়োগে ব্যবহার না হয়ে বিদেশে চলে যায়। ফলে অর্থনীতির ভবিষ্যৎ উৎপাদনক্ষমতা দুর্বল হয়।

মুদ্রাস্ফীতি: অতিরিক্ত অর্থের দৃশ্যমান প্রতিক্রিয়া

যদি অর্থনীতিতে টাকার প্রবাহ দ্রুত বাড়ে কিন্তু পণ্য ও সেবার উৎপাদন একই হারে না বাড়ে, তাহলে সাধারণত মূল্যস্ফীতি বৃদ্ধি পায়।

মানুষের হাতে বেশি টাকা থাকলেও বাজারে পণ্যের পরিমাণ যদি সীমিত থাকে, তাহলে সেই পণ্যের দাম বাড়ে।

বাংলাদেশে সাম্প্রতিক বছরগুলোতে খাদ্যপণ্য, জ্বালানি, পরিবহন ও নিত্যপ্রয়োজনীয় দ্রব্যের মূল্যবৃদ্ধি নিয়ে ব্যাপক আলোচনা হয়েছে। যদিও বৈশ্বিক কারণ, যুদ্ধ, জ্বালানি সংকট এবং আমদানি ব্যয় বৃদ্ধির মতো বহিরাগত কারণও গুরুত্বপূর্ণ ভূমিকা পালন করেছে, তবুও অভ্যন্তরীণ অর্থ সরবরাহ ও আর্থিক ব্যবস্থাপনার প্রশ্নও আলোচনার বাইরে ছিলো না।

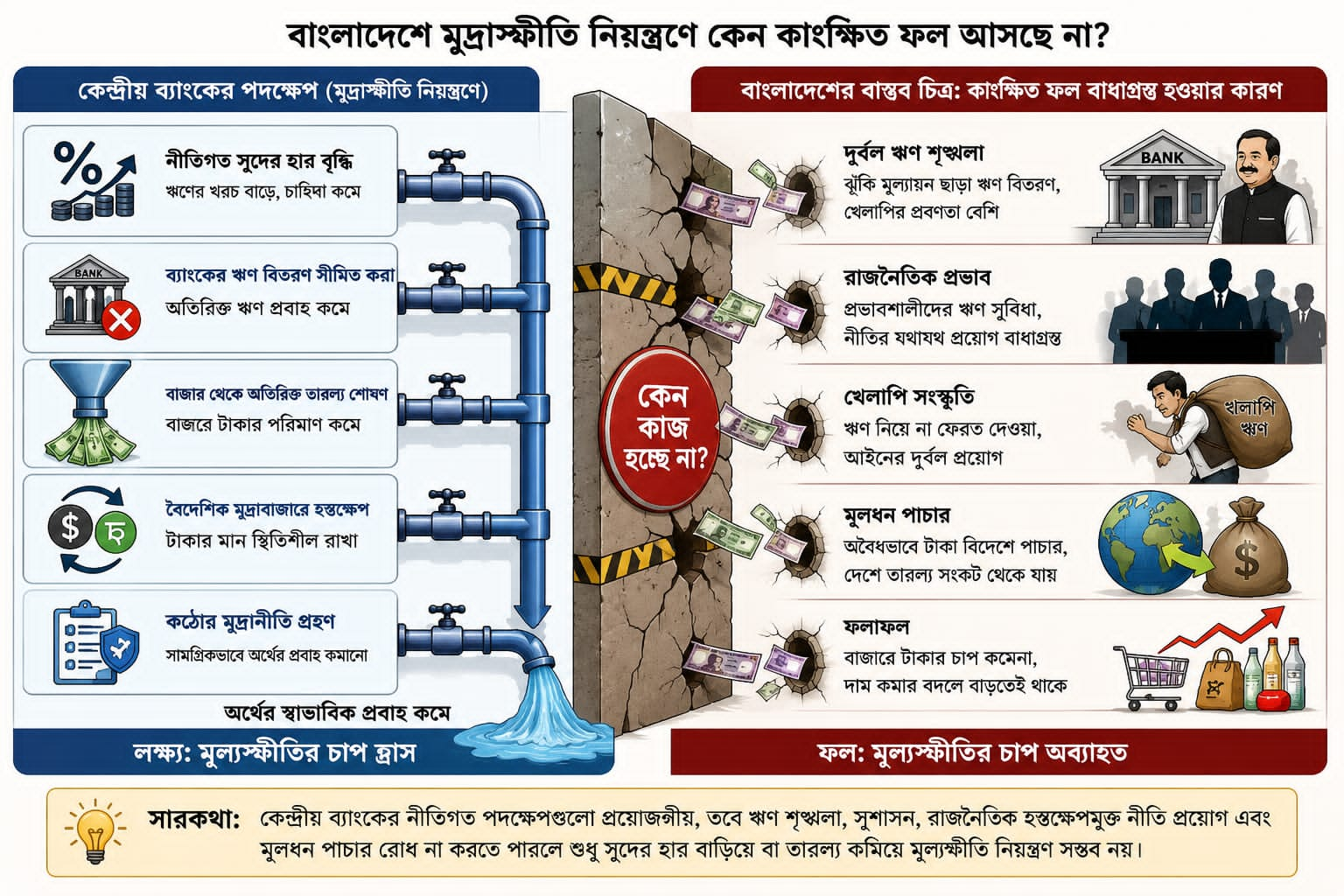

কেন্দ্রীয় ব্যাংকের প্রতিরোধমূলক পদক্ষেপ

মুদ্রাস্ফীতি নিয়ন্ত্রণে কেন্দ্রীয় ব্যাংক সাধারণত কয়েকটি ব্যবস্থা গ্রহণ করে—

-

নীতিগত সুদের হার বৃদ্ধি;

-

ব্যাংকের ঋণ বিতরণ সীমিত করা;

-

বাজার থেকে অতিরিক্ত তারল্য শোষণ;

-

বৈদেশিক মুদ্রাবাজারে হস্তক্ষেপ;

-

কঠোর মুদ্রানীতি গ্রহণ।

তাত্ত্বিকভাবে এসব পদক্ষেপ অর্থনীতিতে অর্থের প্রবাহ কমিয়ে মূল্যস্ফীতির চাপ হ্রাস করতে পারে।

কিন্তু বাস্তব সমস্যা হলো, যদি অর্থনীতির একটি অংশে দীর্ঘদিন ধরে দুর্বল ঋণ শৃঙ্খলা, খেলাপি সংস্কৃতি, রাজনৈতিক প্রভাব এবং মূলধন পাচারের প্রবণতা থাকে, তাহলে শুধু সুদের হার বাড়িয়ে বা তারল্য কমিয়ে কাঙ্ক্ষিত ফল পাওয়া কঠিন হয়ে পড়ে।

ধরা যাক, কেন্দ্রীয় ব্যাংক নীতিগত সুদের হার বাড়াল। উদ্দেশ্য হলো—ঋণ নেওয়া ব্যয়বহুল করা, ফলে ব্যবসা ও ভোক্তা খরচ কমে আসবে এবং বাজারে অর্থের প্রবাহ হ্রাস পাবে। কিন্তু যদি ব্যাংক খাতেই আগে থেকেই উচ্চমাত্রার খেলাপি ঋণ (NPL) থাকে, তাহলে নতুন সুদের হার বৃদ্ধির প্রভাব অনেক ক্ষেত্রেই “অসমভাবে” কাজ করে।

কারণ, ভালো ক্রেডিট রেটিং থাকা উদ্যোক্তারা উচ্চ সুদে নতুন ঋণ নিতে আগ্রহী হয় না, আর দুর্বল বা ঝুঁকিপূর্ণ ঋণগ্রহীতারাই নানা ধরনের রাজনৈতিক বা অপ্রাতিষ্ঠানিক চ্যানেলে ঋণ পাওয়ার চেষ্টা করে। ফলে মুদ্রানীতির মূল লক্ষ্যভিত্তিক আচরণ বদলে যায় না, বরং অর্থনীতির উৎপাদনশীল খাতে ঋণ সংকোচন ঘটে।

একটি বাস্তব উদাহরণ হিসেবে ধরা যায়— যখন কোনো অর্থনীতিতে আমদানি নির্ভরতা বেশি এবং একই সঙ্গে বৈদেশিক মুদ্রা পাচারের প্রবণতা থাকে, তখন কেন্দ্রীয় ব্যাংক বাজার থেকে টাকা শোষণ করলেও সেই টাকা অনেক সময় উৎপাদন খাতে না গিয়ে অনানুষ্ঠানিক বা সীমান্তবর্তী চ্যানেলে বেরিয়ে যায়। ফলে ভেতরে তারল্য কমে গেলেও বাইরের দিকে মূলধন প্রবাহ থামানো যায় না।

আবার বৈদেশিক মুদ্রাবাজারে হস্তক্ষেপ করেও দেখা যায়, যদি আস্থা দুর্বল হয়, তাহলে ডলার চাহিদা কমে না— বরং ভবিষ্যৎ অবমূল্যায়নের আশঙ্কায় মানুষ আরও বেশি করে ডলার ধরে রাখতে চায়। এতে কেন্দ্রীয় ব্যাংকের রিজার্ভের ওপর চাপ বাড়ে, কিন্তু মূল্যস্ফীতির প্রত্যাশা পুরোপুরি নিয়ন্ত্রণে আসে না।

ফলে মূল সমস্যা দাঁড়ায় এখানে— মুদ্রানীতি যতই শক্তিশালী হোক, যদি ব্যাংকিং শৃঙ্খলা, ঋণ বিতরণের স্বচ্ছতা এবং মূলধন চলাচলের উপর আস্থা দুর্বল থাকে, তাহলে নীতিগত পদক্ষেপগুলো আংশিক কার্যকর হয়, পূর্ণ ফল দেয় না।

কেন নীতি প্রায়ই সীমাবদ্ধ হয়ে পড়ে

ধরা যাক, অর্থনীতিতে অতিরিক্ত অর্থ প্রবেশ করেছে এবং তার একটি অংশ বিদেশে সম্পদ হিসেবে স্থানান্তরিত হয়েছে।

এরপর কেন্দ্রীয় ব্যাংক সুদের হার বাড়িয়ে মুদ্রাস্ফীতি নিয়ন্ত্রণের চেষ্টা করলো।

ফলে—

-

ব্যবসায়িক ঋণের খরচ বেড়ে যায়;

-

নতুন বিনিয়োগ কমে যায়;

-

ক্ষুদ্র ও মাঝারি উদ্যোক্তারা চাপে পড়ে;

-

প্রবৃদ্ধির গতি মন্থর হয়।

অর্থাৎ মুদ্রাস্ফীতির চাপ কমানোর চেষ্টা করতে গিয়ে অর্থনীতির অন্য অংশে চাপ সৃষ্টি হয়।

এ কারণেই অর্থনীতিবিদেরা প্রায়ই বলেন, একটি সমস্যাকে অন্য জায়গায় সরিয়ে নেওয়া যায়, কিন্তু সমস্যার মোট খরচকে শূন্যে নামিয়ে আনা যায় না।

নীতির ব্যর্থতা নাকি কাঠামোগত সংকট?

অনেক সময় কেন্দ্রীয় ব্যাংকের ব্যর্থতা হিসেবে যে বিষয়গুলো উপস্থাপিত হয়, তার একটি অংশ আসলে বৃহত্তর কাঠামোগত সমস্যার প্রতিফলন।

যদি—

-

ঋণ অনুমোদনে স্বচ্ছতার ঘাটতি থাকে;

-

খেলাপিদের বিরুদ্ধে কার্যকর ব্যবস্থা না নেওয়া হয়;

-

অর্থ পাচার রোধে দুর্বলতা থাকে;

-

উৎপাদনশীল খাতের পরিবর্তে প্রভাবশালী গোষ্ঠী বেশি সুবিধা পায়।

তাহলে মুদ্রানীতি একা পুরো সমস্যার সমাধান করতে পারে না।

অর্থনীতি শেষ পর্যন্ত হিসাবের বিজ্ঞান। সেখানে কোনো সম্পদ সৃষ্টি না করে কাগজে-কলমে অর্থের পরিমাণ বাড়ানো, ঋণ খেলাপিকে দীর্ঘদিন প্রশ্রয় দেওয়া কিংবা পুঁজির বহির্গমনকে উপেক্ষা করা—এসবের কোনো না কোনো মূল্য সমাজকে পরিশোধ করতে হয়।

সেই মূল্য কখনো মূল্যস্ফীতি হিসেবে দেখা যায়, কখনো মুদ্রার অবমূল্যায়ন হিসেবে, কখনো উচ্চ সুদের হার হিসেবে, কখনো কর্মসংস্থানের সংকট হিসেবে, আবার কখনো ভবিষ্যৎ প্রজন্মের ওপর ঋণের বোঝা হিসেবে।

অর্থনীতির মৌলিক বাস্তবতা হলো—কোনো সম্পদ সৃষ্টি না করে অর্থ তৈরি করলে তার খরচ শেষ পর্যন্ত কাউকে না কাউকে বহন করতে হয়; নীতিমালার মাধ্যমে সেই খরচের রূপ বদলানো যায়, কিন্তু পুরোপুরি বিলুপ্ত করা যায় না।

পরিশেষে—

আজকের অর্থনৈতিক ব্যবস্থায় শোষণ সবসময় দৃশ্যমান শ্রমিক কাঠামোর ভেতরেই ঘটে না। অনেক সময় মানুষকে সরাসরি “শ্রমিক” না বানিয়েও, বাজার, ঋণব্যবস্থা, মধ্যস্বত্বভোগী কাঠামো এবং সুযোগের অসম বণ্টনের মাধ্যমে তাদের কাছ থেকে মূল্য নিষ্কাশন করা হয়। এই প্রক্রিয়ায় শোষণ এতটাই সূক্ষ্ম ও প্রাতিষ্ঠানিক রূপ নেয় যে ভুক্তভোগীরা অনেক সময় বুঝতেই পারেন না—তারা একটি বড় অর্থনৈতিক চক্রের ভেতরে কীভাবে ক্রমাগত পিছিয়ে পড়ছেন।

দিব্যেন্দু দ্বীপ

সাহিত্যিক ও অর্থনীতির নীতি বিশ্লেষক।